물가 지수와 코스피의 상관관계 분석

2022-02-15 • quant • 금융데이터분석, 물가지수, CPI, PPI, 코스피, 상관관계 • 2 min read

이번 포스트에서는 한국의 소비자/생산자 물가 지수와 코스피 사이의 상관관계를 분석합니다. 이 포스트에서 사용하는 데이터는 퀀티랩 네이버 카페의 금융 데이터 게시판에서 다운받을 수 있습니다.

- 소비자/생산자 물가 지수: https://cafe.naver.com/quantylab/140

- 코스피 종가: https://cafe.naver.com/quantylab/141

먼저 다운받은 데이터들을 불러옵니다.

import pandas as pd

df_cpi = pd.read_csv('./cpi_20220215.csv', header=0)

df_ppi = pd.read_csv('./ppi_20220215.csv', header=0)

df_kospi = pd.read_csv('./kospi_20220218.csv', header=0)

이 세 데이터를 하나의 DataFrame으로 합치겠습니다. 코스피는 일별이고 CPI 및 PPI 데이터는 월별 데이터 입니다.

df = df_kospi.merge(df_cpi, how='left', on='month').fillna(method='ffill').dropna(subset=['cpi'])

df = df.merge(df_ppi, how='left', on='month').fillna(method='ffill').dropna(subset=['ppi'])

df['dt'] = pd.to_datetime(df['date'], format='%Y%m%d')

df['cpi'] = df['cpi'].astype(float)

df['ppi'] = df['ppi'].astype(float)

df = df.reset_index(drop=True)

월별 데이터를 일별 데이터로 month 열을 기준으로 left join 했습니다. 여기서 cpi, ppi 열의 데이터 형식이 문자열로 되어 있어서 float로 캐스팅 했습니다.

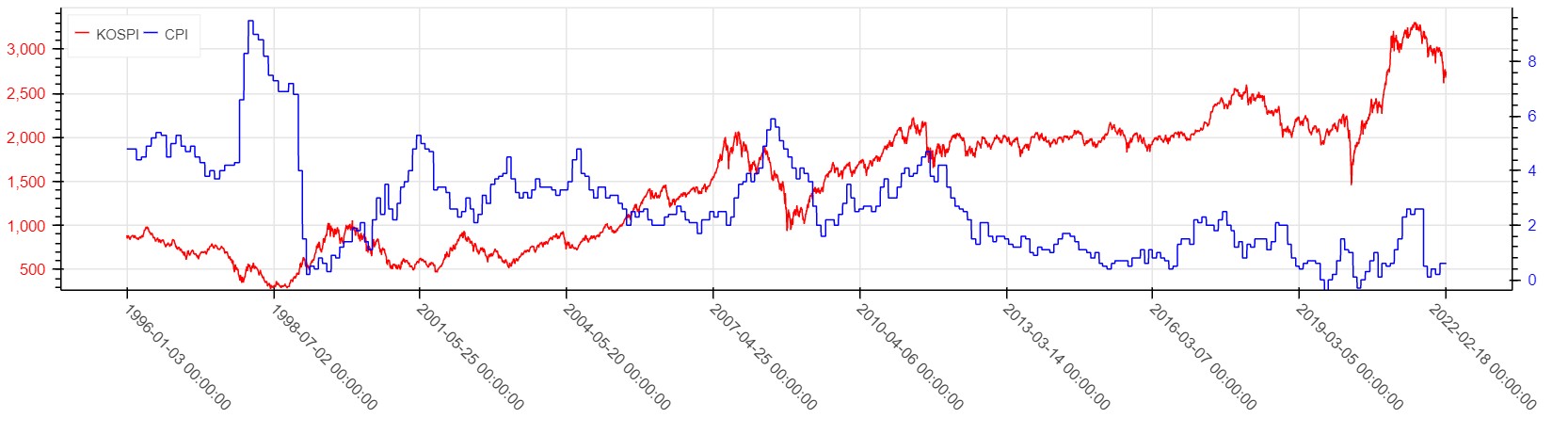

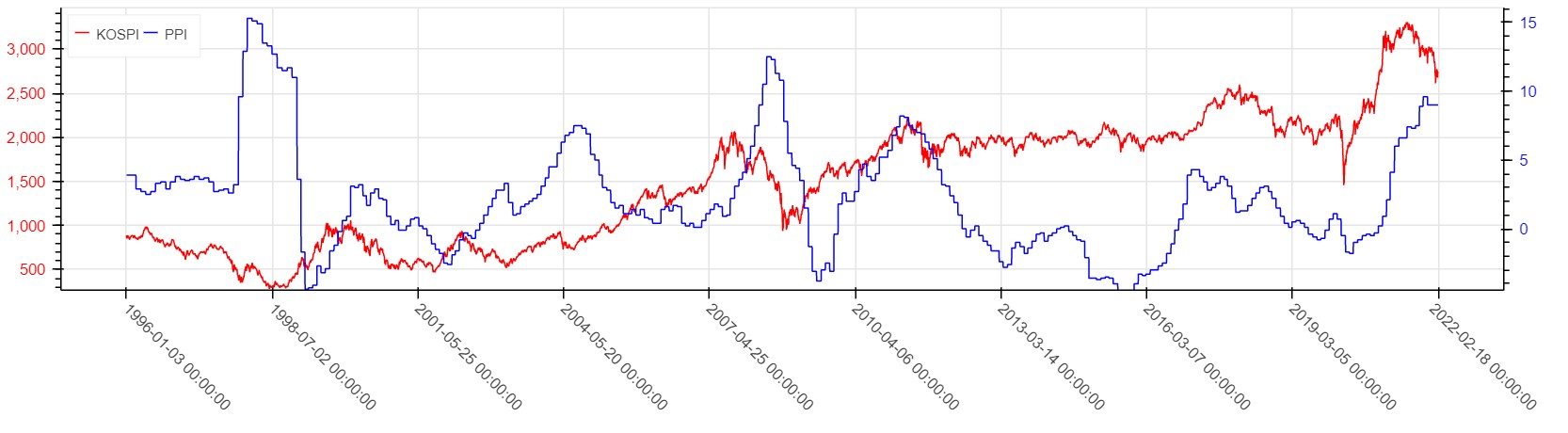

이제 코스피와 CPI, 코스피와 PPI 차트를 출력해 보려고 합니다. 두 데이터의 값의 범위가 크게 차이나기 때문에 y 축을 2개 사용합니다.

다음과 같이 두 시계열을 별도의 y축으로 그리는 함수인 get_multchart()를 작성했습니다.

def get_multchart(xticklabels, y1, y2, label1='', label2='', w=500, h=300, sizing_mode='stretch_width'):

x = np.arange(len(xticklabels))

xticks = np.linspace(0, len(xticklabels)-1, 10, endpoint=True, dtype=int).tolist()

p = figure(plot_width=w, plot_height=h, tools='', y_axis_location='left')

p.xaxis.ticker = xticks

p.xaxis.major_label_overrides = {_x: util.format_date(str(xticklabels[_x])) for _x in xticks}

p.xaxis.major_label_orientation = -np.pi / 4

p.yaxis.major_label_text_color = 'red'

p.yaxis.formatter = NumeralTickFormatter(format='0,0')

p.y_range = Range1d(y1.min() * 0.95, y1.max() * 1.05)

p.extra_y_ranges = {

'y2_range': Range1d(y2.min() * 0.95, y2.max() * 1.05)

}

y2_axis = LinearAxis(y_range_name='y2_range')

y2_axis.major_label_text_color = 'blue'

y2_axis.formatter = NumeralTickFormatter(format='0,0')

p.add_layout(y2_axis, 'right')

p.line(x, y1, line_color='red', legend_label=label1)

p.line(x, y2, line_color='blue', legend_label=label2, y_range_name='y2_range')

configure_legend(p)

grid = gridplot([[p]], toolbar_location=None, sizing_mode=sizing_mode)

return grid

이 함수를 이용해서 두 차트를 그립니다. 먼저 코스피와 CPI, 다음으로 코스피와 PPI를 그립니다.

from bokeh.io import output_notebook, show

output_notebook()

show(get_multchart(df['dt'], df['close'], df['cpi'], label1='KOSPI', label2='CPI'))

show(get_multchart(df['dt'], df['close'], df['ppi'], label1='KOSPI', label2='PPI'))

여기서 CPI, PPI는 전월 대비 % 값입니다. CPI와 코스피를 봤을 때 2001년 부근에서는 서로 역관계처럼 보이다가 2007년 부근에서는 코스피가 CPI를 선행하는 것처럼도 보입니다. PPI도 구간에 따라서 상관성이 다르게 보입니다. 즉 물가 지수와 코스피만으로 서로가 밀접한 상관성이 있다고 말할 수는 없어 보입니다. 이 부부은 2008년 금융위기로 주식 폭락과 물가

실제로 피어슨 상관계수를 구해 보면 구간에 따라서 매우 큰 차이가 생기는 것을 볼 수 있습니다.

from scipy.stats import pearsonr

_df = df[df['date'] >= '20150101']

print(pearsonr(_df['close'], _df['cpi']))

print(pearsonr(_df['close'], _df['ppi']))

(0.3184625030996628, 1.1693520291646116e-42)

(0.7737092632552787, 0.0)

그렇다고 상관성이 아주 없다고 볼 수도 없습니다. 주식 딥러닝 모델을 구축할 때 학습데이터의 피처로 충분히 활용할 만하다고 보입니다.